第8章 【2】基本的事項

2.連結納税手続き全体の流れ

(1)個別法人による課税所得及び欠損金の計算

グループに属する個別法人が、個別に申告する場合と同様に課税所得を計算する。

(2)separate taxable incomeの計算

個別法人の課税所得又は欠損に次の修正を行う。

- 内部取引による未実現利益、未実現損失の調整

- グループ会社間配当金の消去

- ビルトイン・ディダクションの消去

- 純事業欠損金の消去

- キャピタル・ロス控除の消去

- 慈善寄付金等の消去

- ※注

- ここで消去する理由

個別ベースではなく連結ベースで損金算入額を計算するため、(1)の個別法人による計算から一度除外する必要がある。

米国は地方税(ユニタリータックス)が個別法人ベースでの申告となるため、まず(1)で個別課税所得を計算しなければならない。

(3)連結課税所得の計算

上記の計算結果に次の修正を行い連結課税所得を算出する。

- 連結純事業欠損金の減算

- 連結慈善寄付金の減算

- 連結受取配当金の益金不算入額を減算

- 連結純キャピタル・ゲイン等の加算または連結純キャピタル・ロス等の減算

(4)連結法人税額の計算

連結ベースでの法人税額を算出する。

(5)法人税額の配分

連結法人税額を原則として『タックスシェアリング アグリーメント』にしたがい、各個別法人へ負担配分する。

- ※注

- 連結慈善寄付金控除

慈善寄付金も、連結ベースで控除する。連結所得の10%が控除限度額である。

連結納税制度講演

3.連結納税のメリットとデメリット

連結納税の米国でのメリット

- ①

- グループ内各会社の純事業利益と純事業損失を相殺できる。

- ②

- ループ内各会社のキャピタル・ロスとキャピタル・ゲインが相殺できる。

(米国では純事業損益とキャピタルゲイン、ロスは通算できない。) - ③

- グループ内取引による未実現利益を繰り延べられる。

- ④

- 国税額控除、寄付金等の限度額計算が連結ベースで計算される。

- ⑤

- 子会社株式簿価を引き上げることができる。

- ⑥

- PERSONAL HOLDING COMPANYの分類を回避することができる。

ほとんどの所得が利息収入、ロイヤリティー収入、賃貸料収入で、5人以下の個人が所有している会社をPERSONAL HOLDING COMPANYといい、39.6%の税金が付加される。連結グループで判断して、PERSONAL HOLDING COMPANYに該当しなければ、この付加税は回避できる。

連結納税の米国でのデメリット

- ①

- 控除限度額が連結ベースのため、外国税額控除等が減少する場合もある。

(全体の所得が減少することにより、税額控除額や損金算入額が制限される) - ②

- 継続適用が原則強制されるため、将来にわたっての税額等を予測した後連結納税を採用することになる。

法律が改正され連結納税を選択しない方が有利になる場合等、特別の事情に限りグループとしての連結納税取りやめが認められるが、ほとんど事例はない。 - ③

- 連結グループ間取引から生ずる損失が、第三者に売却されるまで繰延べられてしまう。

- ④

- 少数株主の存する子会社の欠損や税額控除が、他の利益を出している法人に利用された場合、この少数株主に何の補償もしないと民事訴訟になる場合もある。

- ⑤

- 子会社株式譲渡損否認の規定により、メンバー株式を売却した時の損失はほとんど控除できない。

- ⑥

- 子会社株式簿価を引き下げた場合、以後の売却で売却益が生ずることがある。

- ⑦

- ループ会社間取引により繰延べられた内部利益等(取引の内容や減価償却費の額等)の記録が必要であるため、個別申告に比べ全体の事務量が増加し、また投資価格修正など複雑な処理が必要になる。

- ⑧

- 連結納税申告規則は複雑なので、フォローするのにかなりの時間と労力がかかる。

- ※注

- 損金算入限度額、税額控除限度額等は連結納税がグループ全体としてこれらの計算を行うため、個別申告に比べ有利になる場合と不利になる場合の両方がありうる。 そのため上記ではメリット、デメリットの双方に記した。

4.したがわねばならないルール(REG.1.1502-75 & 1502-76)

- ①

- 連結納税申告書提出の選択制である。

- ②

- 連結納税申告書提出の選択は、親会社の申告書の提出期限まで(提出期限の延長があればそれまで)にすることが必要。

- ③

- 連結納税申告書提出の選択は、すべての関連グループの同意の基に、親会社によって連結納税申告書が提出されることによってなされる。(事業年度開始前等の届ではない。)

- ④

- 最初の連結納税申告の時にのみ、各関連グループメンバーは連結申告規則に同意しなければならない。その同意は、Form1122においてなされ、連結納税申告書に添付される。

(Form1122に、子会社のofficerが同意のサインをする。) - ⑤

- 親会社は、関連メンバーの明細であるForm851を作成し提出することが必要となる。

(Form851には、子会社の持株数等を記入する。その際、予定納税の関連法人毎の明細を記載することに実務上注意が必要である。特に連結初年度は忘れやすい。) - ⑥

- 親会社が事業年度の一部の期間において、他の関連グループに属していない限り、連結申告には、親会社の事業年度の全所得と、各子会社の関連メンバーであった期間の所得を含めなければならない。

- ⑦

- グループの事業年度終了前に、関連グループでなくなった場合にも、同じルールが適用される。(すなわち、連結申告には親会社の事業年度の全所得と、各子会社の関連メンバーであった期間の所得を含めなければならない。)

- ⑧

- 会社は、関連メンバーである地位が変化した日の終わりに関連メンバーとなり、又は、関連メンバーではなくなる。(REG.1.1502-76(b)(1)(ⅱ))

- ⑨

- 社が、関連メンバーである地位の変化によっても、会計期間を変更する必要がない場合には、その会社は、異常項目(例えば資本資産の売却)を除き、収入と支出を関連メンバーである地位の変更した前後の期間に配分しなければならない。

- ※注

- 国での実務上の注意点

決算期の異なる会社の株式を買い取って、その子会社が連結納税対象となった場合。

・ 決算期の変更は、通常なされる決算期変更の承認の手続きが不要。

・ 欠損は20年繰り越されるが、決算期を変更することにより、繰り越される期間が短くなることがある。

上記⑦⑧⑨の具体例として、次の5.関連グループの変化を参照。

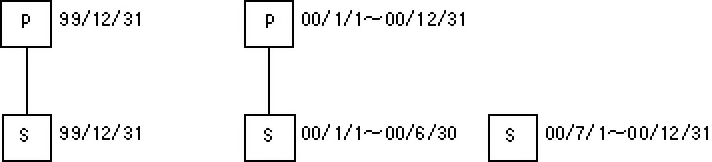

5.関連グループの変化(以下の説例では、会計期間は全社暦年とする)

(例1)事業年度途中でグループ離脱の場合

S社は、2000年6月30日に、個人Aに売却された。

S社は00年1月1日から6月30日までは、連結申告に含まれ、00年7月1日から12月31日までは、単独申告となる。

なお、この場合S社の6月30日以前と後の所得をいかに算定するかが問題となる。

原則は、仮決算を行う方法であるが、12月31日までの決算の数値を算出した後に、期間按分する方法も認められる。

決算期が異なる会社を連結納税対象とする場合には、決算期をそろえたところで連結申告をする。

上記例1において、2000年6月30日に、X社がP社を買収した。

(例2)新関連グループが連結納税申告を選択した場合

X社を親会社とする新関連グループでは、X、P、S社は7月1日から12月31日の期間を連結納税申告する。

P社を親会社とする旧関連グループでは、P、S社の1月1日から6月30日までの連結納税申告を行う。

(例3)新関連グループが連結納税申告を選択しなかった場合

X社は個別申告。P、S社の1月1日から6月30日までの連結納税申告を行う。その後はP社、S社とも個別申告。